Жақын адамнан айырылу – әр отбасыға ауыр сынақ. Осындай сәтте қайғы мен күйзелістің үстіне құқықтық мәселелер қосылады. Соның ішінде ең маңыздысы – мұраны дұрыс әрі уақытында рәсімдеу. Көп жағдайда азаматтар бұл істі кейінге қалдырып, заң талаптарын толық түсінбей жатады. Соның салдарынан туыстар арасында дау туып, кейде тіпті заңды мұрагер өз үлесінен айырылып қалатын жағдайлар кездеседі, деп жазады Ozgeris.info.

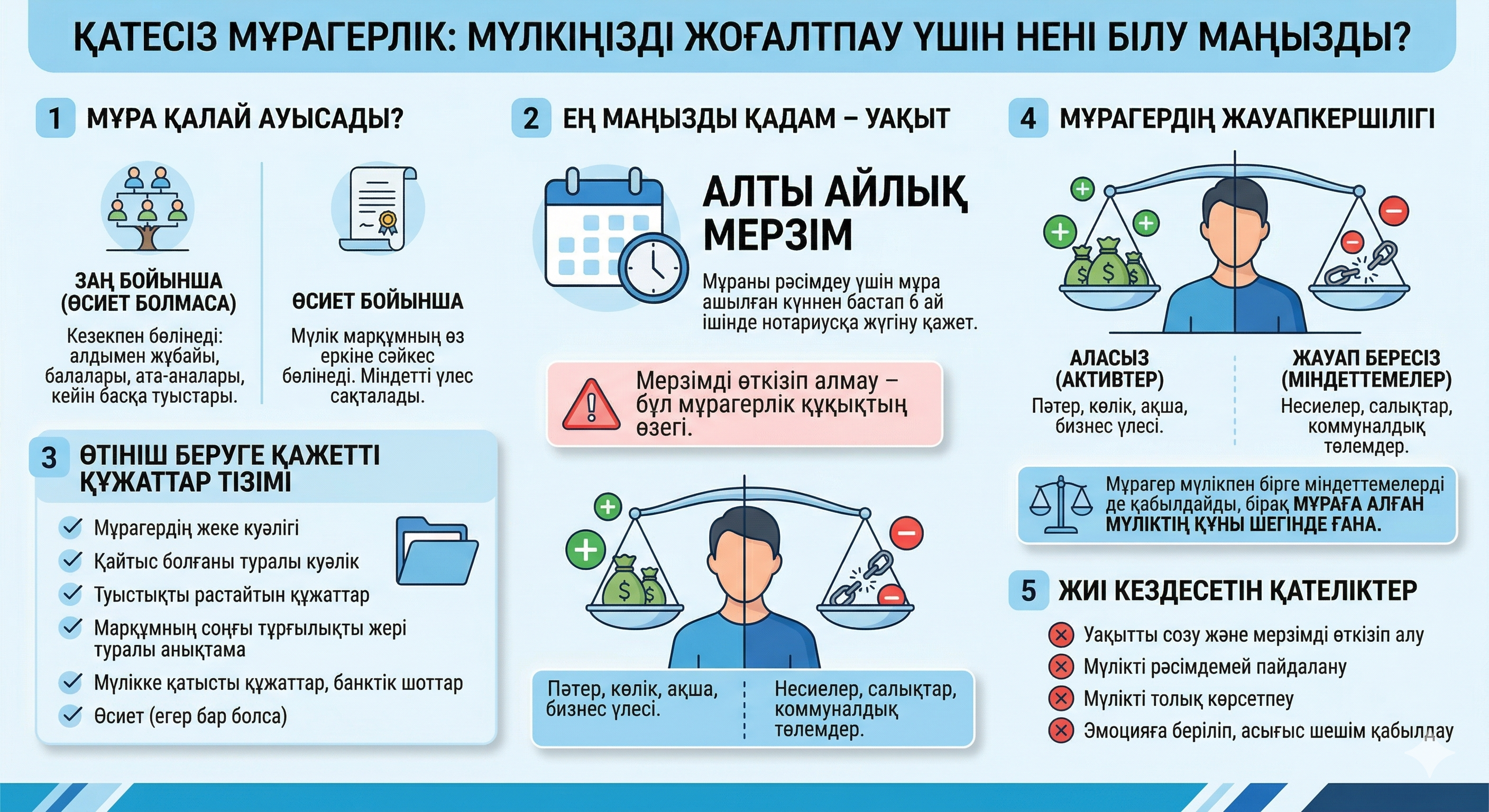

Қаржы нарығын реттеу және дамыту агенттігінің мәліметінше, мұрагерлік рәсімдеудің ең басты шарты – мерзімді өткізіп алмау. Заң бойынша мұра мұра қалдырушы қайтыс болған күннен бастап ашылады. Осы сәттен бастап алты айлық мерзім жүреді. Бұл уақыт ішінде мұрагер нотариусқа жүгініп, өз құқығын рәсімдеуге тиіс.

«Алты ай – жай ғана формальді мерзім емес, бұл мұрагерлік құқықтың өзегі. Егер осы кезеңде мұрагер нотариусқа жүгінбесе, ол мұраны қабылдамаған болып есептеледі. Көпшілік «кейін де рәсімдеп үлгереміз» деп ойлайды, бірақ іс жүзінде уақыт өтіп кеткен соң бәрі күрделене түседі. Мұндай жағдайда құқықты тек сот арқылы қалпына келтіруге болады, ал ол ұзаққа созылады, қосымша шығынды талап етеді және нәтижесі әрдайым оң бола бермейді. Сондықтан ең дұрыс шешім – уақытты созбай, заңда көрсетілген мерзімде әрекет ету», деп түсіндіреді агенттік мамандары.

Мұраны рәсімдеу тек нотариус арқылы жүргізіледі. Нотариус мұрагерлік істі ашып, мұраның құрамын анықтайды, мұрагерлердің шеңберін белгілейді және барлық құжатты тексереді. Соның негізінде мұрагерлік құқық туралы куәлік береді. Егер мұрагерлер әртүрлі қалада тұрса да, олар кез келген нотариусқа жүгіне алады. Бірақ іс мұра ашылған жер бойынша жүргізіледі.

Мұрагерлік істі бастау үшін бірқатар құжат қажет. Олардың қатарында мұрагердің жеке куәлігі, қайтыс болғаны туралы куәлік, туыстықты растайтын құжаттар (туу немесе неке туралы куәлік), марқұмның соңғы тұрғылықты жері туралы анықтама, мүлікке қатысты құжаттар, банктік шоттар туралы мәліметтер және өсиет (егер бар болса) кіреді. Қажет болған жағдайда нотариус қосымша құжаттарды талап етуі мүмкін.

Қазақстан заңнамасына сәйкес, мұра екі жолмен беріледі: өсиет бойынша немесе заң бойынша. Егер өсиет қалдырылса, мүлік марқұмның еркіне сәйкес бөлінеді. Алайда заң белгілі бір адамдарға міндетті үлес береді. Олардың қатарында кәмелетке толмаған балалар, еңбекке жарамсыз ата-аналар мен жұбайлар бар. Ал өсиет болмаса, мұра заңда көрсетілген кезекпен бөлінеді: алдымен жұбайы, балалары мен ата-аналары, кейін басқа туыстары. Мамандар мұрагерлік рәсімдеуде жиі кездесетін қателіктерге ерекше назар аударады. Соның бірі – мүлікті рәсімдемей, оны пайдалануды жалғастыру.

«Көп жағдайда азаматтар «үйде тұрып жатырмыз, коммуналдық төлемді төлеп отырмыз, демек бұл мүлік біздікі» деп ойлайды. Алайда заң тұрғысынан қарағанда, меншік құқығы тек нотариусте рәсімделгеннен кейін ғана пайда болады. Егер бұл рәсім уақытында жасалмаса, бірнеше жылдан кейін басқа мұрагерлер пайда болып, дау туындауы мүмкін. Мұндай жағдайда мәселе сотқа дейін жетеді, ал бұл – уақыт пен қаражаттың қосымша шығыны», дейді агенттік өкілдері.

Тағы бір маңызды мәселе – мүлікті толық көрсетпеу. Кейбір мұрагерлер банк шоттары немесе жер телімдері туралы ақпаратты жасыруға тырысады.

«Мұрагерлік істе ашықтық өте маңызды. Кейбір азаматтар «бұл туралы айтпасақ та болады» деп ойлайды. Бірақ нотариус мемлекеттік деректер базаларына сұрау салу арқылы барлық активті анықтай алады. Мүлікті жасыру әрекеті кейін күрделі дауларға, сенімсіздікке және сот процестеріне әкеледі. Сондықтан барлық мүлік туралы ақпаратты толық әрі шынайы көрсету қажет», деп атап өтеді мамандар.

Сондай-ақ мұраны рәсімдеуді кейінге қалдыру да үлкен қатер. Уақытында өтініш берілмесе, мұра басқа адамдарға рәсімделіп кетуі мүмкін. Мұндай жағдайда құқықты қалпына келтіру үшін сотқа жүгінуге тура келеді.

«Тәжірибеде мұрагерлердің бір жылдан кейін ғана нотариусқа жүгінетін жағдайлары жиі кездеседі. Бірақ бұл уақытта мүлік басқа адамдарға рәсімделіп үлгереді. Кейін мұраны қайтару үшін сотқа жүгіну қажет болады. Ал сот процесі бірнеше айға, кейде жылға дейін созылуы мүмкін. Сондықтан мұндай жағдайға жеткізбеудің ең тиімді жолы – алғашқы алты айды тиімді пайдалану», дейді сарапшылар.

Мұрагерлер мүлікпен бірге міндеттемелерді де қабылдайтынын ескерген жөн. Оған банктік несиелер, салық берешектері және коммуналдық төлемдер жатады. Дегенмен жауапкершілік мұраға алған мүліктің құны шегінде ғана болады.

Жақын адамнан қалған мұра көпшілік үшін тірек, материалдық қолдау ретінде қабылданады. Алайда бұл ұғымның астарында көпшілік ескере бермейтін құқықтық және қаржылық жүктеме бар. Себебі мұра – тек мүлік емес, сонымен қатар міндеттемелер жиынтығы. Сондықтан мұрагер болу – жай ғана байлыққа ие болу емес, саналы шешім қабылдауды талап ететін жауапты қадам.

Заңгер Алмаз Отаровтың айтуынша, қоғамда мұра туралы түсінік әлі де біржақты қалыптасқан.

«Көп адам мұра дегенде бірден пәтер, көлік, ақша деп ойлайды. Әрине, мұра кей жағдайда үлкен материалдық көмек болуы мүмкін. Бірақ тәжірибеде мен материалдық байлықтан бөлек мәселелердің әлдеқайда көп екенін көріп жүрмін. Себебі мұра тек активтерден ғана емес, қарыздар мен түрлі міндеттемелерден де тұрады. Яғни мұрагер байлыққа да, жауапкершілікке де қатар ие болады. Өкінішке қарай, көпшілік осыны алдын ала ескермейді. Кейін нотариусқа барғанда немесе банкпен есеп айырысқанда ғана шын жағдаймен бетпе-бет келеді», дейді ол.

Сарапшының сөзінше, мұра құрамына жылжымайтын мүлік, көлік, жер телімі, банктегі қаражат, зейнетақы жинағы, бағалы заттар мен бизнес үлесі ғана емес, сонымен бірге марқұмның қаржылық міндеттемелері де кіреді. Оның ішінде банктік несиелер, коммуналдық берешектер, айыппұлдар бар.

«Заң бойынша мұрагер өзіне өткен мүліктің құны шегінде ғана жауап береді. Мысалы, адамнан 20 миллион теңгеге бағаланған пәтер қалса, ал оның қарызы 15 миллион теңге болса, мұрагер бұл қарызды толық өтейді. Ал егер қарыз көлемі 25 миллион теңге болса, мұрагер тек 20 миллион теңгеге дейін ғана жауап береді. Қалған 5 миллион теңге заң бойынша есептен шығарылады. Бұл – әділдік қағидатына негізделген маңызды норма. Бірақ осы тетікті көпшілік біле бермейді», деп түсіндіреді заңгер.

Отаров тағы бір маңызды мәселеге тоқталды: мұраны бөліп қабылдау мүмкін емес.

«Кей адамдар маған тек ақшасы керек, ал кепілдегі пәтері мен көлігі қажет емес деп ойлайды. Бірақ заң мұндай мүмкіндік бермейді. Мұра бөлшектенбейді. Егер сіз мұраны қабылдасаңыз, оның барлық құрамын – активті де, қарызды да толық қабылдайсыз. Сондықтан шешім қабылдар алдында марқұмның барлық мүлкін, сонымен қатар барлық міндеттемесін нақты тексеріп алған жөн. Бұл – кейінгі қаржылық қиындықтардың алдын алатын ең маңызды қадам», дейді ол.

Сарапшы мұрагерлердің тағы бір жиі жіберетін қатесін атап өтті. Ол – асығыстық. Адам қайтыс болған сәттен бастап мұрагерге алты ай уақыт беріледі. Осы мерзім ішінде ол мұраны қабылдай ма, әлде бас тарта ма – соны шешуі тиіс. Бірақ көп жағдайда адамдар эмоцияға беріліп, асығыс шешім қабылдайды. Кейін мұра құрамында ірі қарыздар бар екені белгілі болады. Сондықтан мұндай мәселеде сабыр сақтап, нақты есеп жүргізу қажет. Эмоция емес, есеп шешуші рөл атқаруға тиіс. Тағы бір маңызды жайт – мұра рәсімделгенге дейін қарыздың өсе беруі.

«Көпшілік білмейтін мәселе – адам қайтыс болғаннан кейін де несиеге пайыз бен өсімпұл есептеле береді. Себебі мұрагерлік ресми түрде рәсімделмегенше, банк үшін қарыз “ашық” күйінде қалады. Осы аралықта берешек ұлғайып кетуі мүмкін. Сондықтан мұрагерлер уақыт оздырмай, банкпен байланысып, нақты қарыз сомасын анықтап алғаны жөн», деп кеңес береді заңгер А.Отаров.

Заңгердің айтуынша, барлық міндет мұрагерге өте бермейді. Мысалы, алимент төлеу немесе моральдық шығынды өтеу сияқты жеке сипаттағы міндеттер мұрагерге берілмейді. Сонымен қатар Азаматтық кодекстің 1040-бабына сәйкес, мұрагерге тек мүлік емес, белгілі бір міндеттемелер де өтеді. Алайда бұл жауапкершілік тек мұраға қалған мүліктің құны шегінде ғана жүзеге асады. Егер марқұмның мүлкі болмаса, оның қарызы да мұрагерге жүктелмейді.

Мысалы, адам 5 миллион теңге қарыз алып, артында 3 миллион теңге тұратын көлік қалдырса, мұрагер көлікті қабылдаған жағдайда тек 3 миллион теңге көлеміндегі қарызды өтейді. Қалған бөлігі есептен шығарылады. Ал егер марқұмның ешқандай мүлкі болмаса, қарыз да автоматты түрде жойылады. Сондай-ақ банк кепілгерден немесе кепіл мүлкінен өндіріп алу құқығына ие. Егер несие рәсімдеу кезінде кепілгер көрсетілсе, банк қарызды сол адамнан талап ете алады. Ал егер кепілге мүлік қойылған болса, ол сатылып, берешек өтелуі мүмкін.

«Қарапайым тілмен айтқанда, мұра – тек байлық емес, ол үлкен жауапкершілік. Мұрагер болу дегеніміз – басқа адамның өмір бойы жинаған қаржылық тарихын да қабылдау. Сондықтан шешім қабылдамас бұрын эмоцияға емес, нақты есепке сүйену қажет. Ең дұрысы – алдымен барлық актив пен қарызды тексеріп, банктермен байланысып, нақты жағдайды анықтап алу», деп түйіндейді Алмаз Отаров.